Вход

Навигация

Бизнес-статьи

Бизнес-софт

Бизнес-опрос

Новый бизнес-софт

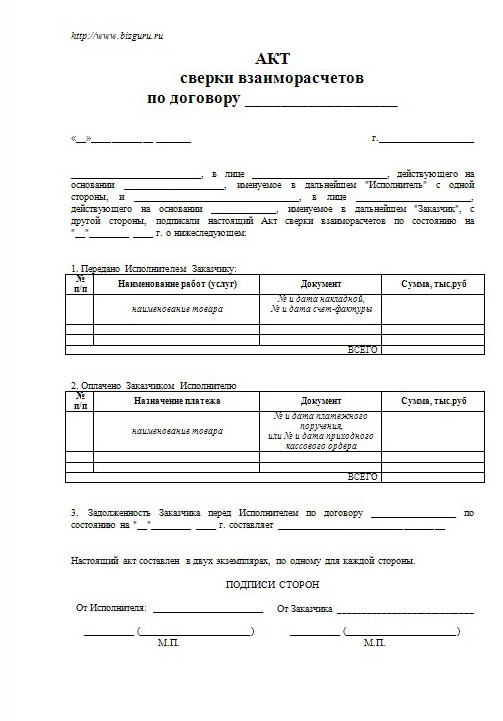

Акт сверки взаиморасчетов: образец заполнения, бланк скачать

Неопытные бухгалтеры и предприниматели порой совершенно зря недооценивают важность регулярного проведения сверки взаиморасчетов и подписание соответствующих актов обеими сторонами. Когда акт сверки взаиморасчетов действительно важен:

- в случае предоставления продавцом отсрочки платежа;

- в случае регулярных и стандартных сделок/предоставления услуг;

- с случае широкого ассортиментного ряда;

- в случае высокой стоимости товара/услуг;

- в случае необходимости заключения большого числа договоров и дополнительных соглашений.

Вообще, акт сверки – это своеобразная демонстрация хорошего тона. Заключили сделку – выполнили свои обязательства – подписали соответствующий документ. Для тех, кто не приемлет лирику, сообщу, что хоть и суды (см. Постановления ВАС РФ) отрицают, что акт сверки - это признание должником суммы долга, без акта сверки взаиморасчетов суды вообще возвращают дела в виду недостаточности требований. На самом деле отказ мотивирован нежелании копаться в многочисленных платежках, счетах-фактурах и накладных. Именно поэтому не стоит перекладывать ответственность с больной головы на здоровую и самостоятельно позаботиться о сверке взаимных обязательств и требований.

Как правило, акт сверки взаиморасчетов составляется бухгалтерией организации, но подписан он должен быть исключительно первым лицом: директором или предпринимателем. Если для проведения сверки взаиморасчетов стороны направляют друг к другу своих представителей, то им обязательно нужно выдать доверенности для удостоверения его личности и придания акту легитимной силы. В документ должны быть отражены все операции за определенный период с данным партнером.

Оформляется акт сверки взаиморасчетов в форме реестра. Форма данного документа законодательно не утверждена, поэтому может быть разработана организацией самостоятельно, однако при составлении акта лучше придерживаться требований, выдвигаемых к первичным документам. Затем документ в 2-х экземплярах направляется в адрес контрагента.

Причем, если вы сверяетесь со своими поставщиками или покупателями регулярно, то можете провести сверку только по одной спорной позиции, например:

- конкретному договору;

- определенному артикулу товара;

- одной поставки.

В целях получения объективной картины сверка взаиморасчетов проводится либо с начала возникновения взаимоотношений (дата подписания договора, дата поставки) либо с момента проведения последнего взаиморасчета.

Чтобы не делать двойную работу, то можно приобщить проведение сверки взаиморасчетов к обязательной ежегодной инвентаризации: перед сдачей годового отчета предприниматель обязан провести инвентаризацию, цель которой выявить дебиторскую и/или кредиторскую задолженность. Это требование п.2 ст. 12 ФЗ от 21.11.1996 г. №129-ФЗ.

Сверка расчетов с контрагентами включает проверку учетных данных следующих счетов:

- 205 00 000 «Расчеты по доходам»;

- 206 00 000 «Расчеты по выданным авансам»;

- 209 00 000 «Расчеты по недостачам»;

- 302 00 000 «Расчеты по принятым обязательствам».

Результаты инвентаризации оформляются актами сверки. Если в ходе инвентаризации были выявлены расхождения, с которыми обе стороны согласны, то данные бухгалтерского учета необходимо привести в соответствие с принятым сторонами решением. Однако не стоит думать, что достаточно «ударить по рукам», все первичные документы должны быть восстановлены и подшиты для хранения у обеих сторон.

Сверку взаиморасчетов проводят также:

- при завершении ответственного этапа работ (в строительстве, отгрузке);

- при факте кражи, подозрении на хищение, пожаре, затоплении и т.д.

- при смене ответственных лиц (приеме на работу или увольнении);

- по окончании всех договорных отношений с контрагентами.

Сверка взаиморасчетов может быть инициирована любой стороной, как дебитором, так и кредитором. Причем необходимость проведения такого рода процедуры может быть прописана специальным приказом, а может быть закреплена в положениях о документообороте в организации.

Все бы хорошо, вот только есть одно НО: нередки ситуации, когда одна из сторон, естественно, должник отказывается от проведения сверки взаиморасчетов и подписания акта сверки или даже акта разногласий. Как правило, он мотивирует это тем, что у него все в порядке, разбирайтесь, мол, сами, это ваши внутренние проблемы бухгалтерии.

К сожалению, инициатор сверки никак не в силах повлиять на контрагента законным путем, можно пригрозить отказом в дальнейшем сотрудничестве, но это нанесет ущерб и вашему бизнесу тоже. Тут следует выбирать меньшее из зол, а на будущее прописывать в договоре о:

- необходимости проведения сверки расчетов;

- сроках такой проверки и ее периодичности;

- порядке проведения сверки;

- сроках подписания акта сверки или для мотивированного ответа о несогласии с ее результатами;

- предварительном согласовании формы акта сверки.

Самый действенный пункт договора в части проведения сверок взаиморасчетов – это штрафные санкции в случае неисполнения условий договора. Если ничего не помогает, то тогда единственный выход – обращаться в суд.

| Файлы для скачивания | Размер |

|---|---|

| Акт сверки взаиморасчетов бланк скачать (MS Word) | 8.64 кб |

| Акт сверки взаиморасчетов бланк скачать (MS Exel) | 5.26 кб |

- 205486 просмотров

Похожие материалы

- Заявление на сверку расчетов с бюджетом: образец заполнения, бланк скачать

- Мини Отель скачать программу

- Договор взаимозачета: образец заполнения, бланк скачать

- Акт взаимозачета/акт зачета взаимных требований скачать бланк

- Претензия. Образец заполнения документа скачать

- Возражение на акт налоговой проверки: образец заполнения, бланк скачать

- Как зарегистрировать юридическое лицо и взыскать долги

Поиск по сайту

Популярные материалы

Бизнес-новости

Здравствуйте.

Акт сверки подписывают руководители организаций. Должны ли, дополнительно к этому, акт сверки подписывать главные бухгалтеры организаций?

На акте сверки, который отправляется клиенту, стоит подпись главного бухгалтера организации и руководителя.

Комментировать