Вход

Навигация

Бизнес-статьи

Бизнес-софт

Бизнес-опрос

Новый бизнес-софт

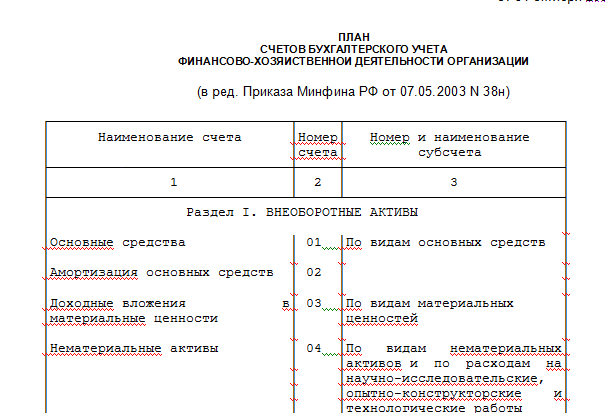

План счетов бухгалтерского учета скачать образец

Для отражения определенных видов хозяйственных операций, поделенных на группы согласно признакам, на предприятии ведется план счетов бухгалтерского учета. Документ отражает хозяйственные и финансовые операции, являясь частью бухгалтерии на предприятии. План счетов бухгалтерского учета - официально утвержденный Минфином России документ. В нем содержатся названия операций, нумерация счетов аналитического и синтетического учета.

Аналитический учет

Аналитический учет на предприятиях необходим для ведения контроля передвижения, сохранности определенных учитываемых объектов. Аналитический учет ведется в стоимостном и натуральном выражении.

Синтетический учет

Синтетический учет представлен альянсом сразу нескольких счетов, отображающих данные размера материальной стоимости хозяйственных средств компании. Синтетический учет ведется на предприятии с целью составления общей финансовой отчетности.

Все предприятия, осуществляющие деятельность на территории Российской Федерации, обязаны вести план счетов в бухгалтерии. На это не влияет форма собственности компании и способ ведения бухгалтерского учета.

От ведения плана учета бухгалтерских операций освобождаются кредитные и муниципальные организации.

| Файлы для скачивания | Размер |

|---|---|

| Скачать бланк плана счетов бухгалтерского учета | 13.67 кб |

- 7370 просмотров

Похожие материалы

- 1C:Бухгалтерия 8 скачать программу

- Скачать форму 422-АПК. Ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей

- Карточка учета нематериальных активов - форма НМА-1 скачать

- 1C:Торговля и склад скачать программу

- Форма МХ-19: скачать ведомость учета остатков товарно-материальных ценностей в местах хранения

- Что такое бухгалтерский учет или чем на самом деле занимается бухгалтер?

- Накладная на отпуск материалов на сторону. Скачать форму М-15

Поиск по сайту

Популярные материалы

Бизнес-новости

Комментировать