Вход

Навигация

Бизнес-статьи

Бизнес-софт

Бизнес-опрос

Новый бизнес-софт

Расчетно-платежная ведомость Т-49: образец заполнения, бланк скачать

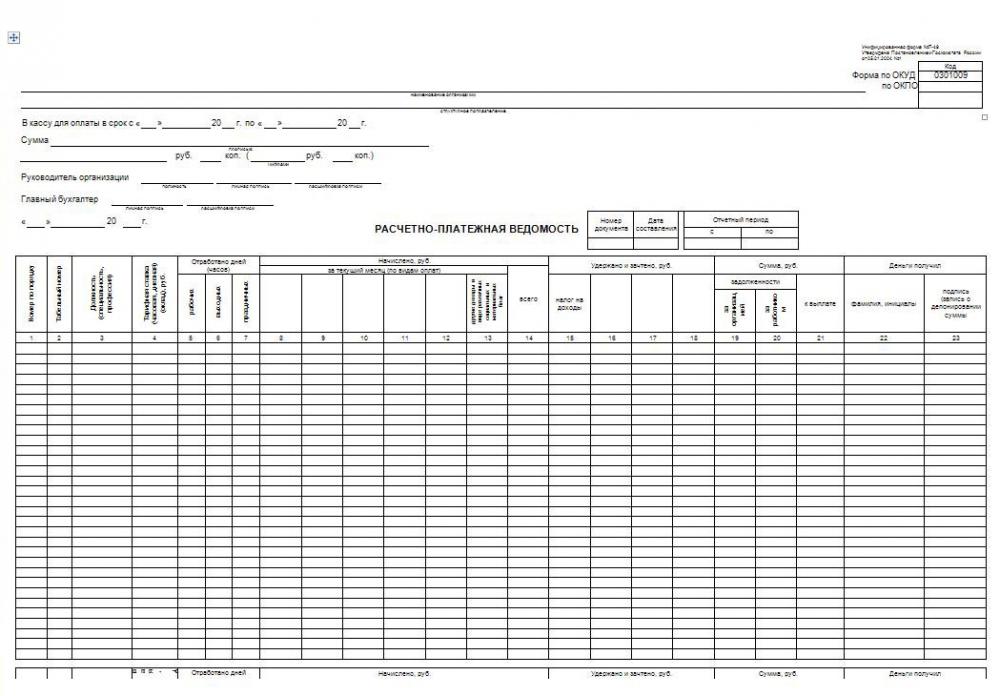

Выдача денег из кассы может быть не только на основании расходного кассового ордера, но и на основании расчетно-платежной ведомости. Данную ведомость бухгалтер оформляет при выдаче сотрудникам организации заработной платы. Имеет унифицированную форму № Т-49, составляется в момент выплаты заработанной платы, то есть является первичным документом. Кстати говоря, организация сама вправе выбрать, какую ей использовать форму ведомости: расчетно-платежная (форма № Т-49), платежная ведомость (форма № Т-53) или расчетная (форма Т-51). Если же организация применяет расчетно-платежную ведомость, то другие документы по формам № Т-53 и № Т-51 не составляются. Ведомость формы № Т-49 составляется каждый месяц в бухгалтерии в единственном экземпляре.

Расчетно-платежная ведомость: титульный лист

В строке «Наименование организации» указываем название предприятия (полное или сокращенное, как предусмотрено в уставных документах предприятия). Если предприятие имеет свои структурные подразделения, в которых производят отдельно расчет по заработанной плате (к примеру, торговая точка или отдел гипермаркета), то в строке «Структурное подразделение» прописывается название структурного подразделения согласно уставным документам предприятия. В противном случае ставят прочерк. Свой код Общероссийского классификатора предприятий и организаций (ОКПО) предприятие указывает в графе «Код по ОКПО». В строке «В кассу для оплаты в срок с» расчетно-платежной ведомости указывается период, в течение которого производится выплата денег. В строке «Сумма» прописью, с заглавной буквы указывается сумма, подлежащая к выплате сотрудникам предприятия или структурного подразделения (копейки указываются цифрами или ставится прочерк), затем ещё раз указывается сумма, только цифрами. Эта сумма есть итоговая сумма по графу 21. В графе «Руководитель организации» расчетно-платежной ведомости указывается занимаемая им должность (к примеру, директор), расшифровка подписи (фамилия и инициалы) и обязательно подпись после оформления документа. Аналогично и для графы «Главный бухгалтер». Под графой «Главный бухгалтер» указывается дата, аналогичная графе «Дата составления» ведомости. «Номер документа» указывается любой, но для удобства рекомендуется ставить порядковые номера. В графе «Отчетный период» в основном указываются даты «с» первого числа «по» последнее соответствующего календарного месяца.

Переходим к табличной части документа расчетно-платежной ведомости

В графе 1 по порядку прописываются номера, последний номер должен быть равен количеству сотрудников в штате. В графе 22 расчетно-платежной ведомости указывается весь списочный состав сотрудников, с которыми на предприятии были заключены трудовые договоры. Графы 2, 3, 4 расчетно-платежной ведомости заполняются на основании сведений личной карточки работника (форма № Т-2). Графы 5, 6, 7 расчетно-платежной ведомости заполняются на основании сведений, которые указаны в форме № Т-13 «Табель учета использования рабочего времени». В разделе «Начислено за текущий месяц (по видам оплат)» в соответствующих графах (8-13) указывается сумма начислений заработанной платы рабочему (графа 8) и отдельно начисления, которые были получены работником, но не связаны с выполнением каких-либо обязанностей, предусмотренных в трудовом договоре (графа 9 «Оплата служебной командировки», графа 10 «Пособие по временной нетрудоспособности», графа 11 «Оплата очередного отпуска» и др.). В графе 14 «Всего» указывается итоговая сумма для каждой строки, полученная сложением всех данных в графах 8-13. В разделе «Удержано и зачтено» отражаются суммы, которые удерживаются из заработанной платы (обязательные удержания и удержания по заявлению сотрудника или по инициативе администрации). Это графы 15-18. Могут быть «Налог на доход» (графа 15), который равен 13% от итоговой суммы начислений (графа 14), «Аванс» (графа 16), который выплачивается за первую половину текущего месяца и другие суммы удержаний (суммы погашения займа, удержания по исполнительным листам и др.). В графе 19 расчетно-платежной ведомости указывается сумма, которую получатель денежных средств задолжал перед предприятием. Далее вычисляем следующую разность для каждой строки: сумма чисел из графов 14 и 19 минус сумма чисел из графов 15-18. Положительную разность записываем в графе 21, отрицательную – в графе 20. По каждой графе в нижней строке подводится итоговая сумма. Итоговая сумма по графе 21 переносится в строку «Сумма». После оформления ведомость передается кассиру на проверку правильности её оформления. Если ведомость оформлена неправильно, она передается обратно в бухгалтерию. Если ведомость оформлена правильно, кассир согласно ей может приступать к выдаче денег сотрудникам. Он оформляет РКО на общую сумму, которая по ведомости будет выплачиваться (строки «Расходный кассовый ордер №» и дата составления). В графе 23 расчетно-платежной ведомости сотрудник напротив своей фамилии ставит свою роспись, если деньги выплачены ему. Если какому-либо сотруднику не были выплачены деньги, то в этой графе кассир обязан прописать «Депонировано». Выплаты производит кассир или бухгалтер (указывается должность, подпись и её расшифровка как фамилия и инициалы). В строке «По настоящей платежной ведомости выплачена сумма» кассир прописью, а затем цифрами, указывает выплаченную сотрудникам итоговую сумму, соответственно в строке «и депонирована сумма» указывается итоговая депонированная сумма.

Бланк расчетно-платежной ведомости формы Т-49 заполнен. Окончательным этапом составления расчетно-платежной ведомости является подпись главбуха и дата её засвидетельствования.

| Файлы для скачивания | Размер |

|---|---|

| Расчетно-платежная ведомость Т-49 бланк скачать (DOC) | 87.2 кб |

| Расчетно-платежная ведомость Т-49 бланк скачать (XLS) | 10.95 кб |

- 312576 просмотров

Похожие материалы

- Расчетная ведомость Т-51: образец заполнения, бланк скачать

- Платежная ведомость Т-53: образец заполнения, бланк скачать

- Кассовый ордер КО-2 (расходный кассовый ордер бланк скачать)

- Приходный кассовый ордер КО-1 (приходный ордер бланк скачать)

- Бухгалтерский баланс форма №1: образец заполнения, бланк скачать

- Табель учета рабочего времени Т-12: образец заполнения, бланк скачать

- Акт выполненных работ: образец заполнения, бланк скачать

Поиск по сайту

Популярные материалы

Бизнес-новости

ведомость на выдачу з/платы Ф. Т-49 на основании чего заполняем «Аванс» (графа 16)

Комментировать