Вход

Навигация

Бизнес-статьи

Бизнес-софт

Бизнес-опрос

Новый бизнес-софт

Приложение к бухгалтерскому балансу (форма № 5): образец заполнения, бланк скачать

Приложение к бухгалтерскому балансу входит в отчетность. Имеет утвержденную форму № 5. Её не должны заполнять малые предприятия, которые не попадают под аудиторскую проверку, а также все общественные некоммерческие организации. В новых бланках формы приложения к бухгалтерскому балансу коды некоторых строк не прописаны, их нужно присваивать самостоятельно.

Переходим к разделам заполнения приложения к бухгалтерскому балансу

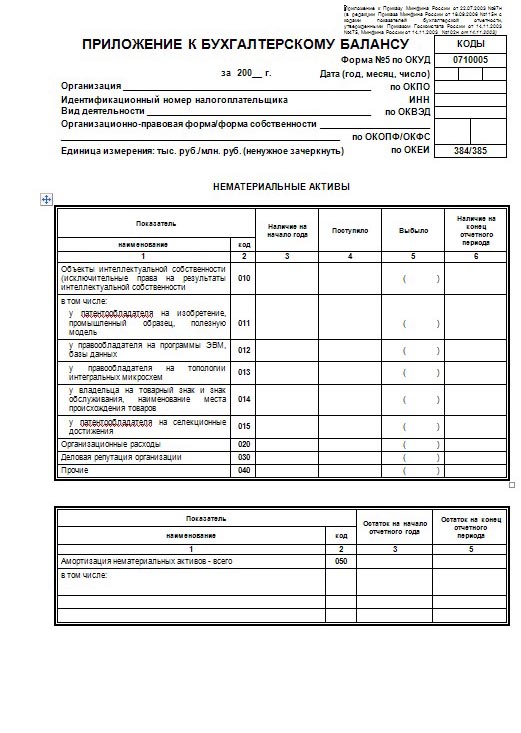

«Нематериальные активы» расшифровывает статью 110 бухгалтерского баланса. В таблицах 1 и 2 приложения к бухгалтерскому балансу указывают первоначальную стоимость активов и их суммарная амортизация соответственно. В таблице 1 также указываются списанные и приобретенные активы в течении года.

«Основные средства» расшифровывают строку 120 бухгалтерского баланса и некоторые строки справки о наличии ценностей. Состоит этот раздел из двух таблиц. В первой отражается наличие основных средств на начало и конец периода, а также их движение в течение данного периода. Во второй таблице приложения к бухгалтерскому балансу отражаются первоначальная стоимость ОС, которые были переданы в аренду и на консервацию, амортизация, стоимость арендованных объектов, первоначальная стоимость незарегистрированной в отчетном году недвижимости, а также переоценка ОС (таблица «Справочно»).

«Доходные вложения в материальные ценности» расшифровывает строку 135 приложения бухгалтерского баланса. Состоит из двух таблиц. В первой отражается стоимость вложений на начало и конец года и их движение в течении года. Во второй отражается амортизация по всем вложениям.

«Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» служит для раскрытия сведений о расходах на технологические работы, которые выполняются для собственных нужд организации. Состоит из двух таблиц. В первой указываются все расходы на технологические работы и НИОКР. Во второй отражают данные по незаконченным работам, которые еще не дали каких-либо результатов.

«Расходы на освоение природных ресурсов» отражает все затраты на освоение месторождений, изучение полезных ископаемых, проведение геологических разведок и др.

«Финансовые вложения» расшифровывают строки 250 и 140 формы приложение к бухгалтерскому балансу.

"Дебиторская и кредиторская задолженность" расшифровывает строки 230, 240, 510 и 610 бухгалтерского баланса.

"Расходы по обычным видам деятельности (по элементам затрат)" расшифровывает расходы предприятия по внутрихозяйственной деятельности.

"Обеспечения" расшифровывает статьи 960, 950 справки о наличии ценностей.

"Государственная помощь" расшифровывает полученные предприятием субсидии, субвенции и прочие бюджетные средства на целевое назначение.

| Файлы для скачивания | Размер |

|---|---|

| Приложение к бухгалтерскому балансу (форма № 5) бланк скачать (DOC) | 101.13 кб |

| Приложение к бухгалтерскому балансу (форма № 5) бланк скачать (XLS) | 20.44 кб |

- 57579 просмотров

Похожие материалы

- Отчет об изменениях капитала (форма № 3): образец заполнения, бланк скачать

- Бухгалтерский баланс форма №1: образец заполнения, бланк скачать

- Отчет о прибылях и убытках (форма № 2): образец заполнения, бланк скачать

- Отчет о целевом использовании денежных средств (форма № 6): образец заполнения, бланк скачать

- Кассовая книга КО-4: образец заполнения скачать

- Отчет о движении денежных средств (форма № 4): образец заполнения, бланк скачать

- Форма 4-ФСС: скачать новый бланк формы ФСС бесплатно

Поиск по сайту

Популярные материалы

Бизнес-новости

В графе 4 раздела Нематериальных архивов «Поступило» указывается первоначальная стоимость НМА. В Вашем случае это начальная стоимость самортизированного ОС. В графе

В графе 5 НМА «Выбыло» отражается оборот по кредиту счета 04 в корреспонденции с дебетом счета 05 (списание начисленной амортизации по выбывшему объекту НМА) и счетом 91 (списание остаточной стоимости выбывшего объекта НМА). Показатели этой графы заключаются в круглые скобки.

Почему налоговая требует расшифровку?

- Если суммы начисленной амортизации организация учитывает на счете 05 «Амортизация нематериальных активов», то в первой таблице НМА отражаются по первоначальной стоимости.

- Обратите внимание: по деловой репутации, возникшей в связи с приобретением предприятия как имущественного комплекса (в целом или его части), суммы начисленной амортизации можно учитывать только на счете 04.

- Обратите внимание: если у организации на счете 04 учтены результаты НИОКР, которые нельзя признать НМА, информация о них отражается в отдельном разделе формы № 5.

Доброе утро, у меня вот такой вопрос. У нас самортизировалось ОС и на балансе больше нет ОС, как это отразить в балансе? Налоговая просить расшифровку по строкам 1150_4 и 1150_5.

Комментировать