Вход

Навигация

Бизнес-статьи

Бизнес-софт

Бизнес-опрос

Новый бизнес-софт

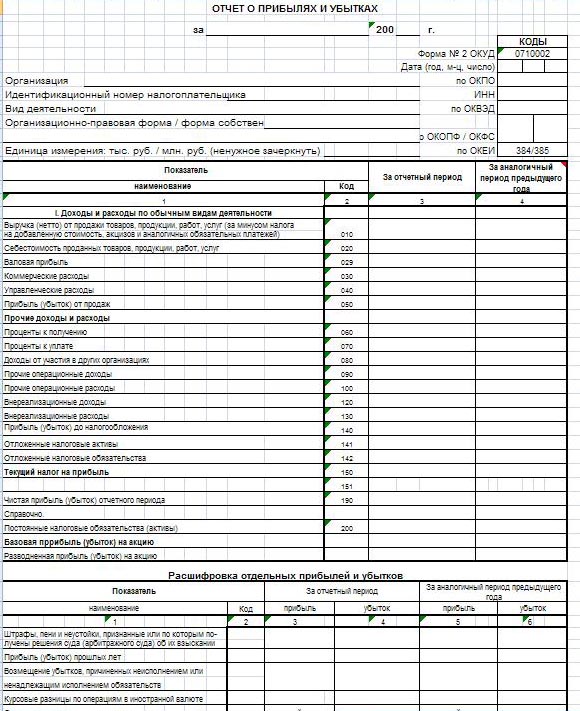

Отчет о прибылях и убытках (форма № 2): образец заполнения, бланк скачать

Отчет о прибылях и убытках не отражает общее имущественное и финансовое положение организации (это отражает бухгалтерский баланс). Отчет о прибыли и убытках показывает хозяйственную деятельность организации в течение отчетного периода. По ОКУД имеет форму № 2. Все данные в отчете о прибыли и убытках записываются нарастающим итогом с 1 января отчетного по 31 декабря.

Табличная часть отчета о прибылях и убытках

В строке 010 отчета о прибыли и убытках компании указывается выручка организации по основным видам деятельности, которые определяются организацией самостоятельно (отражено в уставных документах). Если организация регулярно получает доходы в виде арендной платы и поступлений от участия других организаций в уставном капитале, то этот доход входит в состав основного дохода организации. Показывают по данной строке в основном разницу кредитового оборота по счету 90 и кредитового оборота счета 90 в корреспонденции со счетом 68 или разницу по субсчетам (кредитовый оборот по субсчету «Выручка» счета 90 минус дебетовый оборот по субсчетам «Экспортные пошлины», «Акцизы» и «НДС» счета 90).

В строке 020 отчета о прибылях и убытках указываются все те расходы по основным видам деятельности организации, выручка от которых указана в строке 010.

Строка 029 отчета о прибыли и убытках является промежуточной. В ней отражается разница между строками 010 и 020.

Строку 030 заполняют в отчетах о прибыли и убытках в случае, если коммерческие расходы полностью списывают на себестоимость реализованной продукции.

В строке 040 отчета о прибыли и убытках указывают расходы, которые отражены на счете 26. Это расходы на командировки, оплата труда, охрана организации и её структурных подразделений, проведение аудита и др. Эти расходы, как и коммерческие, списывают на себестоимость продукции.

В строке 050 отражается разница между строкой 029 и суммой строк 030 и 040. Отрицательную разницу указывают в круглых скобках.

В строке 060 отчета о прибылях и убытках указываются проценты по ценным бумагам, облигациям, банковским вкладам и по предоставленным займам. Доход от участия в уставных капиталах других предприятий в этой строке не учитывается.

В строке 070 отчета о прибыли и убытках отражают проценты, которые организация должна выплатить по предоставленным им кредитам и займам.

В строке 080 указывается доход от участия в уставных капиталах других предприятий.

В строке 090 отчета о прибылях и убытках отражается доход, который был получен иным образом, т.е. не соответствует ни одной строке в отчете. Аналогично и для строки 100 (только уже иные расходы).

В строке 110 указывается сумма строк 050 и 090 минус строка 100.

В строке 120 отчета о прибыли и убытках отражается разница дебетового и кредитового оборота по счету 09. Положительную разницу прибавляют до налогообложения к прибыли или вычитают из убытка. Если разница получилась отрицательной, то вычитают её из прибыли или прибавляют к убытку. Аналогично и для строки 121, только разница вычисляется по счету 77.

В строке 130 отчета о прибыли и убытках отражается сумма налога на прибыль, которая указана в декларации по налогу на прибыль.

В строке 140 отчета о прибылях и убытках отражается чистая прибыль (убыток) предприятия по итогам отчетного года. Она не должна соответствовать строке бухгалтерского баланса «Нераспределенная прибыль (непокрытый убыток)».

Раздел «Справочные данные» в отчете о прибылях и убытках заполняют только те организации, которые имеют постоянные налоговые обязательства и активы.

В расшифровке отдельных прибылей и убытков расписывают наиболее значимые иные доходы и расходы. Коды строк расставляются самостоятельно.

Заверяется форма № 2 отчета о прибыли и убытках подписями руководителя организации и главбуха.

| Файлы для скачивания | Размер |

|---|---|

| Отчет о прибылях и убытках (Форма № 2) бланк скачать | 116.46 кб |

- 55925 просмотров

Похожие материалы

- Отчет о движении денежных средств (форма № 4): образец заполнения, бланк скачать

- Отчет о целевом использовании денежных средств (форма № 6): образец заполнения, бланк скачать

- Бухгалтерский баланс форма №1: образец заполнения, бланк скачать

- Отчет об изменениях капитала (форма № 3): образец заполнения, бланк скачать

- Приказ о поощрении Т-11: образец заполнения, бланк скачать

- Приходный кассовый ордер КО-1 (приходный ордер бланк скачать)

- Приказ о направлении работника в командировку Т-9: образец заполнения, бланк скачать

Поиск по сайту

Популярные материалы

Бизнес-статьи | Бизнес-софт | Новости бизнеса | Налоговые новости | Реклама на проекте | Контакты | О проекте | Cоглашение

© 2008-2010 BizGuru.ru - малый бизнес в деталях: идеи малого бизнеса, бизнес-планы, бизнес-программы, бизнес-новости.

Все права защищены. Перепечатка материалов допускается только с разрешения администрации проекта.

Комментировать